如果說國內市場是中國光伏產業成長期的“助推器”,那麽歐洲市場毫無疑問是中國光伏產業萌芽期的“領路人”。20世紀90年代以前,光伏發電在全球範圍內都是“昂貴能源”的代表,不具備與傳統能源競爭的能力。2000年之後隨著歐洲在新能源技術開發、應用的逐步成熟,以及歐洲國家整體開始重視綠色能源的使用,光伏發展在歐洲逐步獲得政府重視,新能源政策逐步完善,光伏在歐洲市場開始啟動。

歐洲光伏市場的“崢嶸歲月”

2000年德國頒布《可再生能源法》(EEG),為德國光伏產業的快速發展奠定了堅實的法律基礎。2004年德國對《可再生能源法》進行首次修訂,大幅提高了光伏電站標桿電價的水平,收益率的突升使得資本湧入,帶動了德國光伏產業快速發展,並引領了全球光伏數十年。2000年至2012年,以德國、意大利、西班牙三國為代表的歐洲區域成為全球光伏裝機需求的核心地區。

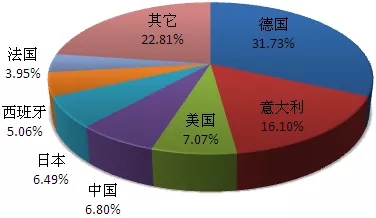

OFweek產業研究院數據顯示,2010年全球光伏發電總裝機容量超過40GW,主要應用市場在德國、西班牙、日本、意大利,其中德國2010年新增裝機容量7GW;2011年全球新增光伏發電裝機容量超過30GW,比2010年新增13GW,至2011年底,全球光伏發電累計裝機容量達到71GW。截至2012年底,全球光伏發電累計裝機容量已超過100GW,歐洲裝機規模占全球總裝機規模的70%。其中,德國光伏電站累計裝機容量為32.41GW,占全球的31.73%,是全球累計裝機容量最大的國家;居第二位的是意大利,其光伏電站累計裝機容量為16.45GW,占全球的16.10%;居第三、四、五位的分別是美國、中國、日本,這三個國家光伏電站累計裝機容量在7GW左右,分別占7.07%、6.80%和6.49%。

2013年以後,隨著歐洲主流光伏市場補貼退坡,該地區增長潛力不再,中國、日本、美國三國接過了歐洲的接力棒成為主要增長區域。2014年中、日、美、英排名前四,均超越了德國、意大利、西班牙這些傳統歐洲光伏大國。其中,中國和日本的新增並網裝機容量超過了全球新增40GW中的一半。發展中國家南非和印度也開始崛起。2015年中、美、日與新興市場引領全球光伏發電的增長。2015年全球新增光伏裝機量為50GW,亞太國家占據了全球光伏市場59%的市場份額,已經連續三年排行第一。歐洲市場份額跌至18%。美洲光伏市場持續增長,美國、加拿大、智利處於行業領先。

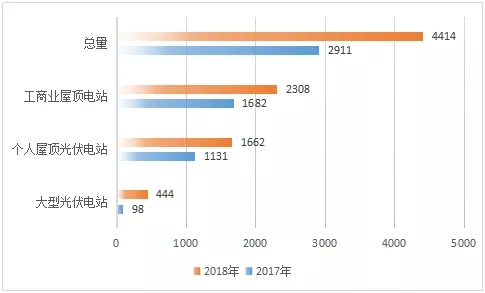

近十幾年來歐洲光伏市場起起伏伏,但也主要集中在德國、西班牙、意大利、英國、法國、土耳其等國家。但根據荷蘭中央統計局(CBS)的數據,荷蘭的太陽能裝機容量在2018年增加了1.5GW至4.41GW,相比2017年增加了50%以上。包括2.3GW的個人屋頂光伏系統裝機量、0.44GW的大型太陽能電站,以及1.66GW的工商業屋頂電站系統。1.5GW的新增裝機量也讓荷蘭位居該年度歐洲第三位(僅次於德國、土耳其),全球第十位,並首次進階到“GW級太陽能俱樂部”。

究其原因,荷蘭境內太陽能園區的快速建設,是2018年荷蘭太陽能裝機容量大幅提升的最主要原因。截止2018年底荷蘭共有太陽能園區65個,遠超2017年的22個;太陽能園區發電量占荷蘭光伏發電裝機容量的比例也於2018年達到約20%,超過2017年的9%。

成績矚目的可再生能源支持計劃SDE+

與其他國家和地區類似,荷蘭光伏市場的發展也離不開政策的推動。早在2007年荷蘭政府便開始實施可再生能源補貼政策,對所有采用可再生能源的企業實施直接補貼以及減稅補貼。到2010年荷蘭電能消耗總量的近10%來自於可再生能源,為117.2億千瓦時。不過在所有可再生能源發電量中,太陽能發電只有6億千瓦時,僅占0.5%。究其原因,除了荷蘭適合風力發電的地理因素之外,更重要的是政府對太陽能發電的扶持力度不夠以及當時技術條件下太陽能發電成本較高。

從2011年開始,荷蘭政府調整政策,設置了總額15億歐元的補貼上限。這一調整的結果是風能的應用得到了更大的刺激。OFweek產業研究院數據顯示,2012年荷蘭風力發電總量約49.34億千瓦時,同比增長4%,約占可再生能源電力生產的40%。2012年荷蘭陸地和海上風電裝機容量分別為22.03億千瓦和2.28億千瓦。

而真正讓荷蘭光伏市場提速的是該國實施的可再生能源支持計劃SDE+,這是該國政府在達成其2020年減排目標滯後的情況下所作出的補救嘗試。2015年荷蘭政府受到了猛烈抨擊,原因是因為2014年的一份審查報告披露,該國能源結構中僅有少部分來自源於可再生能源。與之形成鮮明對比的是,電站用煤量的屢創新高。無獨有偶,同年6月荷蘭執法部門發現其政府也在履行《京都協議》中約定的有關減少排放二氧化碳、甲烷等導致溫室效應的氣體方面的承諾時打了折扣,因而要求其在2020年之前,逐步在1990年減排量的基礎上繼續減排25%。荷蘭政府之所以在2006-2013年未能完全實現減排目標的原因是補助不穩定,從而導致環保支出較少,使問題不斷升級。

SDE+計劃旨在激勵企業以盡可能低的成本生產更多的可再生能源,采取了申請最低補貼額度的項目最有可能獲得補貼的原則,以推動企業創新並降低成本,並實現荷蘭政府在2020年可再生能源比例占14%、2023年占16%的目標。2017年荷蘭可再生能源支持計劃SDE+預算達60億歐元,面向風能、太陽能、地熱能、水能和生物質能項目,最高補貼額度從2016年的每度0.15歐元降至0.13歐元。

而SDE+計劃帶來的影響顯而易見。2018年荷蘭可再生能源占電力結構比例由2017年的15%增至17%,可再生能源占總能源消耗結構比例也從6.6%上升到7.3%。其中2018年荷蘭光伏發電量從2017年的2.2 TWh增長到3.47 TWh,約占總用電量的3%。同比增長50%,風力發電量基本持平。

荷蘭光伏市場的未來走勢

在SDE+計劃的推動下,荷蘭光伏市場的發展舉世矚目。2018年荷蘭已經進入全球十大光伏市場行列。我們預計未來兩年會更進一步,到2020年荷蘭有望超越德國成為全球第五大光伏市場。

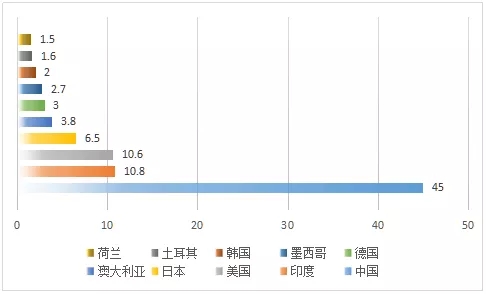

而以下兩組數據也從不同角度顯示出荷蘭光伏市場目前的良好發展勢頭。一個是在2019年3月12日至4月4日期間荷蘭申請資助的所有5376個可再生能源項目中,光伏項目逾5170個,申請額為29億歐元。另外一個是2019年5月中國光伏組件出口量達到5657.8MW,出口量前三的國家分別是荷蘭937.67MW、日本547.68MW、澳大利亞435.33MW。

但荷蘭光伏市場的前景真的會一帆風順嗎?有德國,西班牙,意大利的前車之鑒,我們的建議是需要謹慎看待。SDE+政策本身以及分配給它的大量預算主要是由於來自歐盟的壓力。最新的消息是面臨著加速可再生能源緩慢進展壓力的荷蘭將在2020年更新SDE +計劃。在未來幾年SDE+將轉變為SDE++,SDE ++階段的補貼將用於二氧化碳減排,這意味著更多的可再生能源將獲得撥款。在這樣的大環境下,太陽能光伏項目是否還能像現階段一樣在競價中占據主導地位,還有待觀察。

雖然隨著成本的大幅下降,全球光伏市場已經全面進入無補貼時代,但荷蘭太陽能產出低、土地價格昂貴等劣勢,以及民眾、開發商對於無補貼項目的接納程度,都決定著這一市場未來幾年的增長潛力究竟幾何。