礦業所營運的礦場往往處於電網不易維護的偏遠地帶,可再生能源可在現地發電的特性,讓礦場與可再生能源成為最佳搭檔,礦業巨擘也因此早早就開始擁抱可再生能源,不過,礦場使用的能源,電力只占其中較少部分,這使得礦業在全球減碳風潮要求下,要進行碳足跡減量,仍然有相當長的一段路要走。

對於偏遠的礦場來說,在現地興建自有可再生能源發電設施,很早就已經是經濟的選擇。因為偏遠地帶拉一條輸配電線路過去,用電成本可能高達一般市區的數倍,因此過去在可再生能源成本尚未下降至具備普遍經濟效益時,在礦區使用就已經具備經濟效益。如今可再生能源更趨成熟、廉價,礦業引進的腳步也加速。

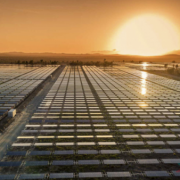

跨國礦業巨擘力拓集團(Rio Tinto)於 2020 年 2 月中宣布在澳洲興建首個自有的太陽能發電場,投入總預算 9,800 萬美元,興建 34 百萬瓦(megawatt)發電容量的太陽能電池發電陣列,複合 1.2 萬度鋰電池儲能系統,用來為其位於西澳洲皮爾布拉的 Koodaideri 礦場供電。

該系統在白天太陽能發電尖峰時將可完全提供礦場用電,總體來說則提供 65% 的礦場用電,力拓集團將很快開始施工,預計 2021 年完工啟用。力拓集團表示正積極尋求皮爾布拉的額外可再生能源選擇,以及在全球尋求降低全公司碳足跡的機會。

不僅力拓集團積極尋求降低碳足跡,在全球減碳意識興起,各國政策、環保團體以及股東的壓力下,各大礦業公司都正在尋求減碳,其中部分公司更宣布主要礦場百分之百零碳政策。澳洲礦業巨擘必和必拓(BHP)宣布,其位於智利 Escondida 與 Spence 的銅礦,自 2020 年代中起,都將完全由可再生能源供電。Escondida 是全球最大銅礦,要完全由可再生能源供電,需要 2 吉瓦(gigawatt)發電容量的太陽能規模。

必和必拓目前已經簽下 4 紙可再生能源供電合約,不僅減碳,還降低用電成本,合約價格比目前礦場燃煤發電供電成本還低 20%。

另一家跨國礦業巨擘英美資源集團(Anglo American)也英雄所見略同,將自 2021 年之後,完全以可再生能源供電給旗下智利的礦場,由義電(Enel)智利分公司以可再生能源供應英美資源集團智利 Los Bronces 與 El Soldado 銅礦,以及在 Chagres 的熔煉爐。英美資源集團在 Los Bronces 銅礦的尾礦池安裝了 84 千瓦的水上太陽能電池面板陣列。另一方面,英美資源集團也與恩基(Engie)共同發展全球最大氫能礦場卡車,預計 2020 將在南非一處金屬礦場開始測試。

智利安托法加斯塔礦業(Antofagasta Minerals)同樣不落人後,其 Zaldívar 與 Antucoya 礦場,以及與嘉能可(Glencore)合資開發的 Collahuasi 礦場,都將預期在 2020 年或 2021 年以後完全由可再生能源供電。巴西礦業巨擘淡水河谷(Vale)則提出要在 2030 年完全由可再生能源自主供電。

礦場全面使用可再生能源將成新業界標準

然而,儘管這些礦業巨擘已經積極引進綠能,總體減碳目標仍然受到相當大的限制,這是因為礦場作業耗費的能源之中,電力只占其中的一部分,即使電力部分全都綠能化,其他作業直接燃燒化石燃料,仍然還是產生碳排放,而這部分要再減碳相當困難。一般來說,礦場用電只占礦場營運總碳排放的四成。

以力拓而言,目前宣布 71% 電力來自可再生能源,但到 2050 年僅設定相當保守的減碳目標。嘉能可身為全球第二大碳排放企業,規劃 2016 至 2020 年僅減碳 5%。不過兩家公司都將提出更新的減碳目標。

要如何降低電力以外剩下的六成碳排放是一大問題,此外,礦場引進可再生能源也開始有飽和狀態,隨著可再生能源成本下跌,礦場率先有經濟效益而率先引進,初期只先在太陽能資源最充足的地區如智利,之後漸漸擴及所有礦場,越來越多礦場已經因為純粹的經濟誘因早早引進可再生能源,剩下還能安裝減碳的礦場也就相對減少,反映在安裝容量上,2019 年大跌到 100 百萬瓦,不到 2018 年安裝量的三分之一。

在經濟效益下,礦場全面使用可再生能源即將成為新的業界標準,不過,即使如此,礦業要擺脫碳排放產業的污名,還要再下更多的努力。